■ 認識PEM:

根據所得稅法修正條文43條之4,同時滿足「決策地」、「帳簿保存地」、「實際經營地」三項要件皆在台灣境內,則被認定為實際管理處所在台灣。

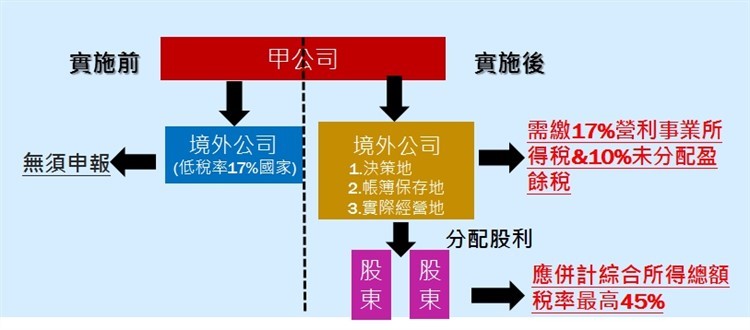

實施前:甲公司投資稅率低於17%的低稅率境外公司,但因境外公司非我國營利事業, 無須申報繳納營利事業所得稅。若為個人股東投資境外公司,獲配股利時, 屬境外投資營利所得,併最低稅負制課稅,稅率 20%,免稅額 670 萬元。

實施後:若符合「決策地」、「帳簿保存地」、「實際經營地」三項要件,境外公司則視為台灣公司,需繳交17%的營利事業所得稅,以及10%的未分配盈餘稅。若為個人股東獲配股利時,屬境內投資營利所得,應併計綜合所得總額,適用所得稅法課稅,稅率最高45%。