所得稅法修正條文43條之3 【受控外國公司(CFC) 】

■ 認識CFC:

根據所得稅法修正條文43條之3,我國營利事業及關係人對低稅負地區的公司持股達50%以上,或未達但具有重大影響力,屬於受控外國公司(CFC)。

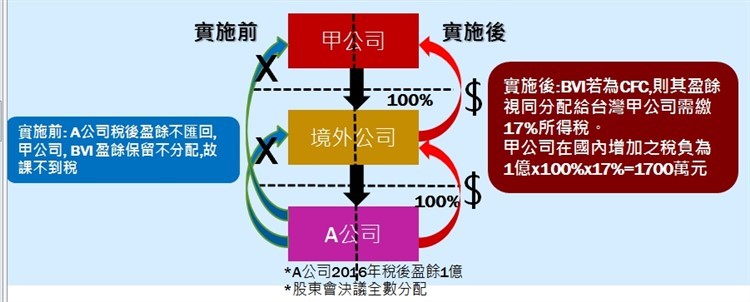

實施前:甲公司透過英屬維京群島(BVI)的公司,投資海外A公司。A公司稅後盈餘不匯回,BVI公司可以盈餘保留不分配,台灣就課不到甲公司透過BVI賺的錢。

實施後:BVI公司被視為「受控外國公司」,盈餘即使不分配也不匯回台灣,仍然屬於甲公司獲利,需要繳交17%的營利事業所得稅。